Простые и сложные проценты

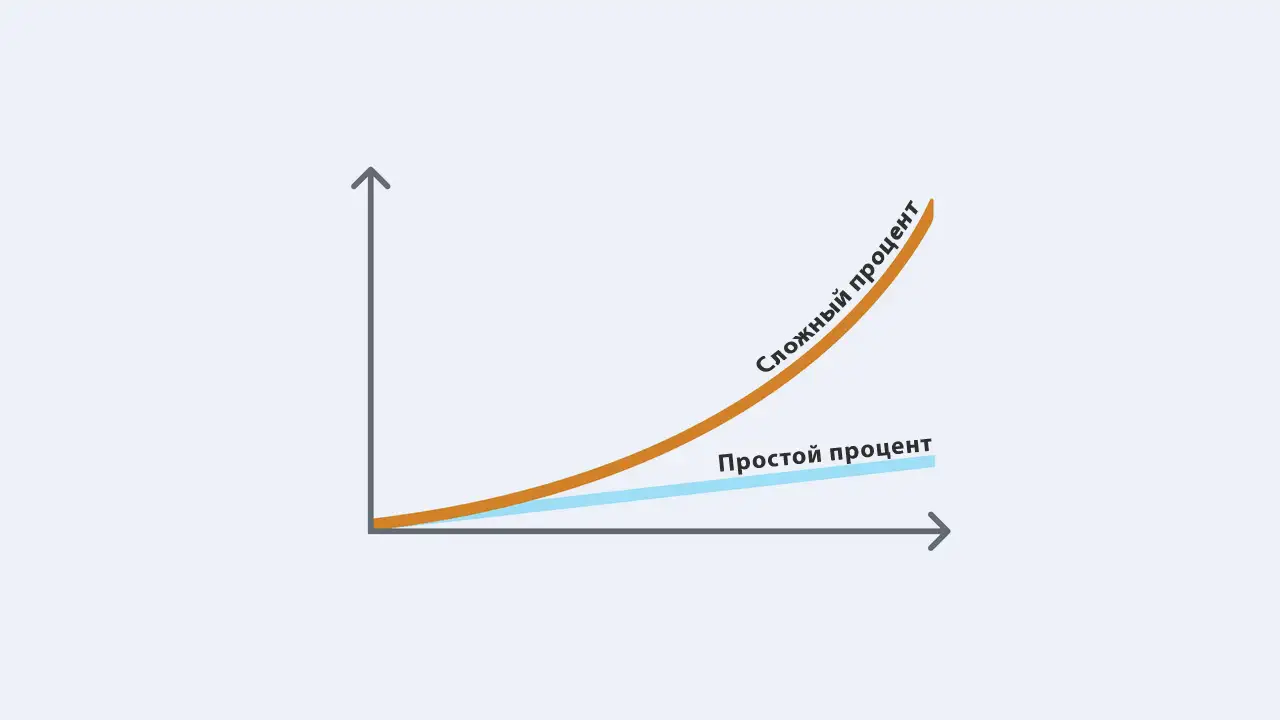

Различие между простыми и сложными процентами заключается в том, что каждый период деньги при простых процентах приносят доход только на основную сумму, тогда как при сложных процентах доход начисляется на сумму вместе с уже заработанными процентами и поэтому получается он больше.

Проценты играют ключевую роль в финансовом планировании, влияя на всё от личных сбережений до глобальных инвестиций. В этой статье вы узнаете:

Что такое простые и сложные проценты?

В мире финансов термины простые и сложные проценты часто используются для описания способов начисления дохода на вложенные средства или плату за использование денежных ресурсов. Различие между этими двумя концепциями лежит в основе понимания эффективности инвестиций и сбережений.

Простые проценты - это финансовый расчёт, при котором проценты начисляются только на основную сумму долга или депозита. Это означает, что процентный доход не увеличивается со временем, оставаясь неизменным.

Сложные проценты - это метод расчёта, при котором проценты начисляются на начальную сумму вложений плюс на все накопленные ранее проценты. Это ключ к тому, чтобы "деньги работали на вас".

💡 Пример простого процента. Если вы положили 10 000 рублей под 5% годовых, то через год ваша сумма увеличится только на 500 рублей, независимо от того, сколько лет деньги будут находиться на счету.

💡 Пример сложного процента. При тех же условиях, но с капитализацией процентов каждый год, ваши первоначальные 10 000 рублей превратятся в большую сумму. После первого года это будет 10 500 рублей, и проценты в следующем году будут начислены уже на эту сумму.

Разница между этими методами начисления процентов может казаться незначительной на короткие периоды, но на длительную перспективу сложные проценты значительно увеличивают потенциал вашего капитала.

Уоррен Баффетт, один из самых успешных инвесторов в истории, часто высказывался о важности сложных процентов. Одна из его знаменитых цитат гласит: «Мой богатственный жизненный опыт во многом обязан сложным процентам».

Уоррен Баффетт, один из самых успешных инвесторов в истории, часто высказывался о важности сложных процентов. Одна из его знаменитых цитат гласит: «Мой богатственный жизненный опыт во многом обязан сложным процентам».

Это утверждение подчеркивает значимость использования времени и реинвестирования в контексте финансового роста и долгосрочных инвестиций.

Как рассчитать простые проценты?

Простые проценты - один из самых понятных и лёгких для расчёта финансовых показателей. Давайте подробнее рассмотрим, как они работают.

Простые проценты рассчитываются по формуле:

Основная Сумма × Процентная Ставка × Время

Где Основная Сумма – это первоначальная сумма денег; Процентная Ставка – это ставка, по которой начисляются проценты (обычно указывается в годовых процентах); Время – это период, на который деньги одалживаются или вкладываются.

🔍 Пример расчёта. Если вы вложите 20 000 рублей под 5% годовых на 3 года, ваш расчёт будет выглядеть следующим образом:

20 000 руб. × 0.05 × 3 = 3 000 руб.

Таким образом, через 3 года вы получите свои 20 000 рублей обратно плюс 3 000 рублей процентов. Общая сумма составит 23 000 рублей.

🌐 Важные соображения при расчёте простых процентов.

- Простые проценты не учитывают эффект капитализации, что может быть менее выгодно для долгосрочных инвестиций.

- Они часто используются для коротких кредитов и займов, где проценты не нужно начислять на начисленные проценты.

- Легкость расчёта делает простые проценты популярным выбором для образовательных целей и начального понимания процессов начисления процентов.

Используя простые проценты, можно быстро оценить выгоду или стоимость финансовых операций, что делает их важным инструментом в финансовом планировании.

Как работает капитализация при сложных процентах?

Сложные проценты, в отличие от простых, предполагают, что проценты начисляются не только на первоначальную сумму, но и на все предыдущие начисления процентов. Это создаёт эффект "снежного кома", который может значительно увеличить ваши сбережения или инвестиции со временем.

Сложные проценты рассчитываются по формуле:

Конечная Сумма = Основная Сумма × (1 + Процентная Ставка/Периодичность)^Количество Периодов

Где Периодичность – это частота начисления процентов (например, ежегодно, ежеквартально, ежемесячно).

🔍 Пример. Вложение 10 000 рублей под 5% годовых с ежемесячной капитализацией на 5 лет:

Конечная Сумма = 10 000 × (1 + 0.05/12)^(12×5) ≈ 12 834 руб.

Это означает, что через 5 лет на вашем счету будет примерно 12 834 рублей. Это более 2 834 рублей сверх первоначальной суммы, благодаря сложным процентам.

🔄 Как часто начисляются сложные проценты?

- Ежегодно - Проценты добавляются к основной сумме один раз в год.

- Ежеквартально - Проценты добавляются каждые три месяца, что ускоряет рост.

- Ежемесячно - Проценты начисляются каждый месяц, обеспечивая ещё более быстрый рост.

🌟 Преимущества сложных процентов.

- Активный рост - Чем чаще проценты капитализируются, тем быстрее растет инвестиция.

- Долгосрочная выгода - Сложные проценты обеспечивают значительно большую прибыль при долгосрочных инвестициях.

- Эффективное накопление - Подходит для пенсионных накоплений, долгосрочных сбережений и больших инвестиционных портфелей.

Таким образом, понимание принципов работы сложных процентов может стать решающим фактором в стратегии увеличения вашего капитала. И калькулятор на ecalc вам в помощь: калькулятор сложного процента.

Примеры расчета простых и сложных процентов для сбережений

Использование простых и сложных процентов может значительно отличаться в зависимости от условий и целей сбережений. Рассмотрим несколько примеров, которые помогут вам лучше понять, как каждый из этих методов может быть применён на практике.

🏦 Пример 1. Простые проценты на депозите

Предположим, вы разместили 50,000 рублей в банке под 4% годовых на 3 года, используя простые проценты.

50,000 × (1 + 0.04 × 3) = 56,000 руб.

Через 3 года вы получите обратно 56,000 рублей. Это включает вашу первоначальную сумму плюс заработанные проценты.

🌐 Пример 2. Сложные проценты на депозите

Теперь представим, что те же 50,000 рублей были вложены под те же 4% годовых, но с ежегодной капитализацией процентов на тот же срок.

50,000 × (1 + 0.04)^3 ≈ 56,243 руб.

Здесь сложные проценты принесли вам на 243 рубля больше, чем простые проценты за тот же период.

🔄 Сравнение результатов

Видно, что даже небольшая разница в методе начисления процентов может оказать заметное влияние на конечную сумму сбережений.

🔎 Другие факторы, влияющие на выбор метода.

- Временной горизонт вложения - Для краткосрочных вложений разница может быть менее заметна.

- Частота капитализации - Чем чаще происходит капитализация, тем выгоднее сложные проценты.

- Финансовые цели - Сложные проценты лучше подходят для долгосрочных и регулярных инвестиций.

Таким образом, знание того, как именно рассчитываются проценты по вашим сбережениям, поможет вам более эффективно управлять вашими финансами и достигать поставленных целей.

10 принципов для инвестирования, кроме использования сложных процентов

Инвестирование — это искусство, которое требует не только знания сложных процентов, но и применения ряда стратегических принципов. Вот десять ключевых принципов, которые помогут улучшить ваши инвестиционные результаты.

📊 Диверсификация инвестиций

Не кладите все яйца в одну корзину (как бы это банально не звучало). Распределение инвестиций по различным активам может снизить риск и увеличить потенциальную прибыль.

📈 Долгосрочное планирование

Инвестиции, рассчитанные на длительный срок, обычно приносят больше прибыли, особенно в волатильных рынках.

🧐 Регулярный пересмотр портфеля

Важно регулярно анализировать и, при необходимости, корректировать свой инвестиционный портфель, чтобы он соответствовал текущим рыночным условиям и личным финансовым целям.

💡 Изучение рынка

Понимание того, как работают рынки и что движет ценами активов, является критически важным для успешного инвестирования.

🛡 Управление рисками

Использование страхования, стоп-лоссов и других инструментов может помочь ограничить потенциальные убытки.

🔄 Реинвестирование прибыли

Повторное вложение прибыли в дополнительные активы может ускорить рост вашего инвестиционного портфеля.

✍️ Непрерывное обучение

Инвестиционный мир постоянно меняется, и непрерывное обучение является ключом к поддержанию релевантности ваших стратегий.

🤝 Сетевое взаимодействие

Общение с другими инвесторами может предоставить новые идеи и стратегии, которые могут быть полезны в вашей инвестиционной деятельности.

🔄 Гибкость стратегий

Быть готовым к изменениям рыночных условий и адаптироваться к ним — важный навык для инвестора.

🧭 Этическое инвестирование

Вложение средств в компании и проекты, которые соответствуют вашим этическим нормам и ценностям, может приносить не только финансовую, но и моральную удовлетворенность.

Есть что добавить?

Напишите своё мнение, комментарий или предложение.

Показать комментарии