📊 Что такое сложный процент?

Выбирая, куда было бы выгодно вложить собственные финансы, люди всегда обращают внимание на процентную ставку. Чем она выше, тем, соответственно, и доход от вложений будет выше.

Но есть один момент, который называется видом начисляемых процентов. Именно он влияет в итоге на весь результат. Как правило, простые проценты на практике попадаются намного чаще, чем сложные, но зато с ними выходит намного больше прибыли за такое же время.

Сложный процент – это начисление процентов в банковском депозите, которые по окончанию периода становятся главной суммой, а в последующем периоде эти проценты начисляются на сумму больше, чем в предыдущем, за счет чего проценты начинает быстро расти.

Другими словами, это когда проценты начисляются на проценты за какое-то предыдущее время и также начисляются на изначальную сумму, обозначенную ранее.

Это происходит при открытиях депозитов, когда проценты в первый год начисляются на основную сумму вкладов, а на второй год они начисляются и на сумму вклада и на проценты, которые были получены за первый год. Ну, а на третий год проценты уже начинают начисляться на все, полученное раньше.

В итоге выходит, что каждый год данный вклад будет увеличиваться в большую сторону, нежели в предыдущие года. Если 2 года назад он увеличивался, например, на 100$, год назад — на 110$, то в нынешнем году, соответственно, он поднимется сразу на 150$. При сложном проценте никогда не происходит так, чтобы он всегда оставался одинаковым.

💸 Как выглядит работа сложного процента?

Здесь подразумевается использование изначального дохода и той суммы, которая была получена от других периодов. Это банковский вклад, по условиям которого обязательно указывается ежемесячная капитализация всей прибыли. Сумма % по вкладу, которая была начислена за первый месяц, прибавляется к главному счету, а во второй год процентная ставка будет применяться уже к новой, увеличенной сумме. Именно это обеспечит рост конечной прибыли.

Формула:

SUM здесь — конечная сумма;

P — изначальная сумма;

r — процентная ставка годовых ÷ 100;

n — количество периодов: а также месяцев, кварталов, лет и т.д.

🧮 Примеры расчёта

Вот несколько примеров расчета сложного процента в разных жизненных ситуациях.

Сложный процент по кредиту

Если взять кредит на 1000 р под 10% в год, сроком на пять лет, то это будет:

P = 1000, r = 0,1, n = 2, t = 5

Таким образом, вы заплатите за пять лет:

1000 * (1 + 0,1/2) (2*5) = 1628

Ваша переплата будет составлять:

1000 * (1 + 0,1/2) (2*5) – 1000 = 628

То есть, при простом проценте вам пришлось бы заплатить 1500 р за пять лет. При этом переплата составит всего 500 р.

Расчет сложного процента по вкладу

Например, вы вложили 1000 р на два года под 5% в год. Перерасчет на каждый месяц составит:

P = 1000, r = 0,05, n = 12, t = 2.

В итоге на вашем счету через два года будет:

1000*(1 + 0,05/12)(12*2) = 1105

Ваша прибыль будет:

1000*(1 + 0,05/12)(12*2) – 1000 = 105 рублей

При простом проценте вы получили бы 100 рублей прибыли.

📱 Использование калькулятора сложного процента

В интернете существует много онлайн площадок, позволяющих производить расчет сложного процента с ежемесячным пополнением и ростом депозита на счете с пополнением инвестиций по вкладу.

Также можно воспользоваться инвесткалькулятором, функционал которого стал значительно шире и теперь он позволяет спрогнозировать все доходы с капитализацией.

Такие калькуляторы довольно просты в использовании, достаточно заполнить все поля необходимыми данными:

1. Вводим сумму

Эта сумма, которая будет использоваться вами при открытии нового вклада, или с которой вы будете инвестировать, находясь в качестве инвестора. Данное действие считается очень важным, но по факту такое понятие не совсем верное. Часто оно служит второстепенным фактором, особенно когда имеется высокая ставка, а начисление самой ставки бывает периодическим.

2. Указываем пополнение

В этой графе указываете ту сумму, которую вы будете время от времени добавлять к изначальной. К примеру, когда вы открываете новый вклада, то часть банков разрешают пополнять эти вклады с разной периодичностью. Если пополнять счет желания нет, то просто ставите 0.

3. Указываем процент и нужный период

Это важный пункт, где необходимо указать процент, начисляемый за выбранный вами период. От этого показателя будет зависеть сумма, которую вы сможете заработать на данном отрезке времени.

4. Вносим количество нужных лет

Данное время заключено в те года, во время которых будет открываться ваш вклад. При начислении сложного процента именно эта цифра является основной, поскольку, чем дольше открыт вклад, тем больше вы сможете заработать на нем, а проценты, соответственно, будут начисляться вам каждый год.

5. Нажимаем кнопку «Рассчитать»

И вы получаете подробный отчет за весь нужный период, узнаете каким образом производится полный расчет и получаете полный график доходов.

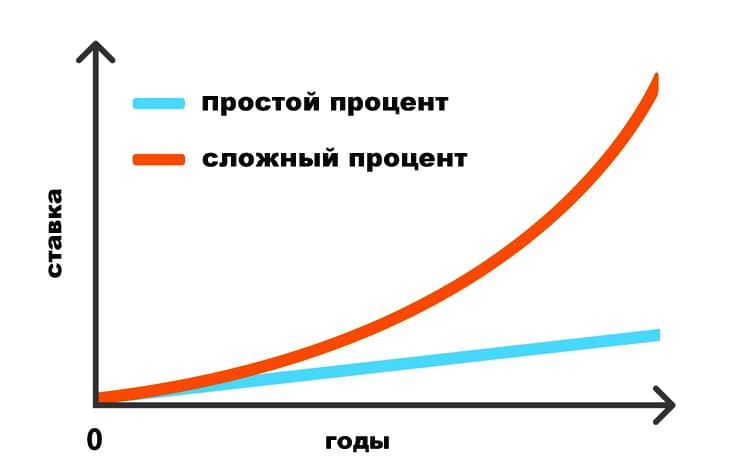

⚖ Разница между сложными и простыми процентами

Главное различие между процентами в том, на что они начисляются. При использовании простого процента всегда берется за основу изначальная сумма. При этом совершенно не имеет значение, какой вы совершаете расчет для одного или трех лет — поскольку сумма все равно всегда будет одинаковая.

Что касается сложного %, то здесь основа вычислений является предыдущими вычислениями. Другими словами, за основу расчетов текущего года берется то, что рассчитывалось для прошлых лет.

Если еще короче, то при сложном % основа всегда будет различной, а при простом %, наоборот, одинаковой.

При сложном проценте все доходы начисляются каждый год, а при простом % — это происходит всего один раз, как правило, в конце всего срока.

При расчете сложного процента постоянно учитывается изначальная сумма, а также доход с каждого конкретного года, а при расчете простого % — учитывается исключительно изначальная сумма.

При использовании сложного процента вся прибыль будет всегда различной. Она будет всегда увеличиваться, а при использовании простого % прибыль будет стабильной и всегда одинаковой.

Главное преимущество сложного процента в том, что при его использовании в конце всех сроков вы можете получить намного больше денег, чем при использовании простого процента.

На расчет сложных процентов всегда оказывают влияние 4 фактора:

- начальная сумма;

- периодичность всего пополнения;

- ставка процента;

- период инвестирования.

❓Вопросы и ответы

А также советуем обратить внимание на ответы на часто задаваемые вопросы относительно расчётов со сложным процентом.

Где применяются сложные проценты в повседневной жизни?

Сложный процент является простым способом максимально увеличить прибыль ваших вложений. Чтобы его применить, нужно не совершать трат, а снова делать вклады по ценным бумагам. Например, проценты по облигациям или дивиденды по акциям. Также сложный процент обычно применяется в тот момент, когда вы кладете деньги на депозит в банке.

Что такое реинвестирование?

Это понятие рассматривается, как дополнительное вложение капитала в инвестиции за счет полученной прибыли или доходов от них. Другими словами — это получение дохода на повторно инвестированных доходах от первоначальных активов.

Похожие калькуляторы

Возможно вам пригодятся ещё несколько калькуляторов по данной теме:

- Калькулятор НДС. Выделите сумму НДС из цены или рассчитайте, какой налог нужно прибавить.

- Сумма прописью. Переведите сумму в виде цифр в сумму прописью - текстом. Сделайте расшифровку правильно для договоров и других документов.

- Калькулятор НДФЛ. Рассчитайте онлайн НДФЛ от суммы на руки или полной зарплаты по разным ставкам.

- Бросить монетку онлайн. С помощью данной формы вы можете подбросить монетку онлайн любое количество раз.

- Инженерный калькулятор. Посчитайте сложные примеры на продвинутом калькуляторе.

- На сколько процентов меньше. Рассчитайте онлайн, на сколько процентов одно число меньше другого.

- На сколько процентов больше. Рассчитайте онлайн, на сколько процентов одно число больше другого.

- Вычесть процент из числа. Вычтете онлайн любой процент от любого числа с помощью специального калькулятора.

- Добавить процент к числу. Прибавьте онлайн любой процент к любому числу с помощью специального калькулятора.

- Калькулятор процентов. Рассчитайте онлайн процент от числа, на сколько процентов одно число больше или меньше другого, или сколько процентов составляет одно число от другого числа, а также прибавьте или вычтете процент к числу.

Есть что добавить?

Напишите своё мнение, комментарий или предложение.